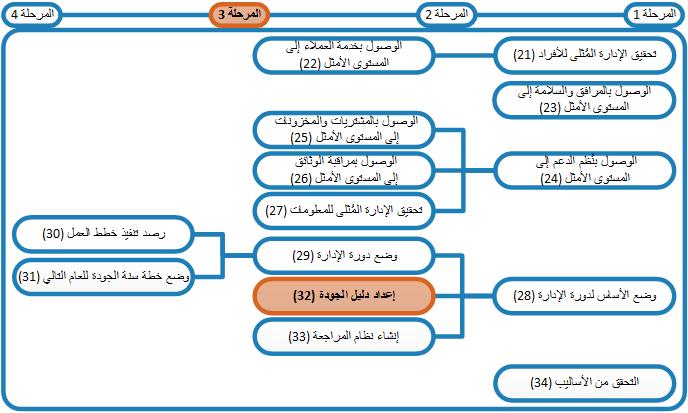

الهيكل التنظيمي للمراجعة الداخلية — الهيكل التنظيمي لوحدة المراجعة الداخلية

كثر السؤال فى الاونة الاخيرة عن كيفية انشاء ادارة للمراجعة الداخلية بالشركة لما لهذا الامر من اهمية كبيرة فى ظل اهتمام متعاظم عن للمراجعة الداخلية والرقابة..!! وتقوم إدارة المراجعة الداخلية بتنفيذ عملية المراجعة وفقا للخطط المتفق عليها مع الإدارة التنفيذية. تعد إدارة المراجعة الداخلية تقارير المراجعة بصفة مبدئية. الإدارة التنفيذية تراجع التقارير التي أعدتها المراجعة الداخلية. بعدها تقوم إدارة المراجعة الداخلية بتقييم مدى التزام المراجعين بمعايير المراجعة ومعايير جودة الأداء. إدارة المراجعة الداخلية تتابع نتائج وتوصيات التقارير. وقسم المراجعة الداخلية يعد التقرير السنوي لها، ويقدم هذا التقرير إلى الجهات المعنية ومنها الإدارة التنفيذية. الإدارة التنفيذية تقيم عمل إدارة المراجعة الداخلية في ضوء الأهداف المحددة في بداية العام. وتجدر الإشارة هنا إلى أن هذا التسلسل في مراحل العمل سوف يتكرر سنويا. ادارة المراجعة الداخلية مع الادارة العليا بناء على هذا الإطار سوف نلاحظ المهام الرئيسية التالية: ♦ تنظيم العمل في إدارة المراجعة الداخلية. ♦ تخطيط مهام المراجعة الداخلية. ♦ تقدير خطر المراجعة. ♦ إعداد برامج المراجعة.

الجديد

ينبغي أن يتمتع المراجع الداخلي بالمعرفة الوافية التي تمكنه من تحديد مؤشرات الاحتيال الذي يعيق تأديته لمهامه ويشكل خطراً مُحدقاً بالمكتبة، ولكن ليس متوقعاً منه أن تكون لديه خبرة الشخص نفسه الذي من مسؤولياته الرئيسية كشف الاحتيال، لأن هدف المراجعة الداخلية هنا هو مساعدة الموظفين والمسؤولين بالمكتبة على أداء أعمالهم، والاحتيال يحول بينهم وبين تحقيق أهدافهم التي يعملون من أجلها. ترتبط وحدة المراجعة تنظيمياً بسعادة الأمين (المدير) مباشرة وترفع تقاريرها إليه وتتمتع بالاستقلالية التامة. مع عدم الإخلال بأنواع المراجعة الأخرى المقررة نظاماً ومع ما ورد من مهام في اللائحة الموحدة، تقوم وحدة المراجعة بالمهام والواجبات التالية: أداء أعمالهم وفقاً للأنظمة والمبادئ المعمول بها والمنصوص عليها باللائحة الموحدة للمراجعة الداخلية وعند عدم وجود مادة باللائحة لبعض الحالات فيكن وفقاً للمعايير الدولية للمراجعة الداخلية. إعداد الخطة السنوية للوحدة بناءً على المخاطر العالية من جهة وعلى قدرة وإمكاناتها المُتاحة من جهة أخرى. عرض واعتماد الخطة السنوية من المدير. تقديم تقرير شامل لنتائج المراجعة الداخلية إلى المدير بشكل سنوي مع العرض الاستثنائي لبعض النتائج التي تتضمن مخاطر عالية.

هيكل تنظيمي للمراجعة الداخلية

وبالرغم من الصلاحيات الواسعة لمدير الوحدة فإنه غير مسؤول عن الأنشطة التي تمت عليها المراجعة فهو يعطي تأكيداً أو استشارة فحسب وليس ضماناً عنها بل تبقى المسؤولية على تلك الإدارات محل المراجعة كاملة. تمتنع الوحدة أو أي من منسوبيها عن أداء أية مسؤوليات ذات علاقة بتصميم نظم الرقابة الداخلية أو تنفيذها التي من شأنها التأثير على الاستقلالية والموضوعية تجاهها. كما يجب ألا يكون لمدير الوحدة أي سلطة أو صلاحية تنفيذية للأعمال والأنشطة محل المراجعة. هذا لا يمنع من إبداء الراي والمشورة حيال النُظم قبل وبعد تطبيقها أو اقتراح معايير رقابية إضافية خصوصاً عند وجود مخاطر عالية والتي لا تعد مسؤولية الإدارة المعنية. تتولى الوحدة أعمال المراجعة الداخلية على كافة الإدارات المرتبطة بالمدير ضمن هيكل المكتبة وتلك الأعمال تكون على شقين أحدهما تأكيداً (تدقيق) والآخر استشاريا (عند طلب أحد الجهات) وهي كما يلي: أ -خدمات التأكيد على الوحدة التأكد من مدى التزام الإدارات –محل المراجعة-بالتشريعات والتعليمات الصادرة عن الجهات الخارجية المختصة مثل وزارة المالية وديوان المراقبة او أي جهات أخرى من خلال مراجعة بعض الأنشطة للتأكد من ذلك.

- وزير بريطاني: لجأنا لواشنطن للمساعدة في تحليل عينات الكشف عن كورونا - RT Arabic

- المراجعة الداخلية

- الإدارة العامة للمراجعة الداخلية - الهيكل التنظيمي

- نغم

- دخول النساء للملاعب | ایران اینترنشنال

- الفا بيتا | كيف تنشىء ادارة للمراجعة الداخلية …؟!!

- إنشاء حساب سوق بلاي - موضوع

الإدارة العامة للمراجعة الداخلية

♦ تنظيم العمل داخل إدارة المراجعة الداخلية. يبدأ تنظيم العمل داخل إدارة المراجعة الداخلية بترتيب الموارد المتاحة بالصورة التي تسمح بإنجاز مهام المراجعة بطريقة تساعد على تحقيق أهداف الإدارة. وعملية التنظيم تتداخل مع عملية التخطيط، لأن تنفيذ الخطة يتوقف كلية على التنظيم الداخلى للمراجعة الداخلية. ولقد حددت بعض مواد اللائحة الموحدة للوحدات الحكومية، بشكل عام، ضرورة تنظيم العمل على النحو الآتي (يتولى مدير الوحدة تنظيمها والإشراف عليها، ويكون مسؤولاً عن حسن سير العمل فيها وعن إنجاز جميع اختصاصاتها بفعالية). يتضح من نص المادة الآتى: ♦ أن تنظيم العمل يعد مسئولية مدير المراجعة. ♦ الهدف من عملية التنظيم تحقيق الأهداف بفاعلية. ♦ يفهم من المادة أن التنظيم الداخلى سوف يعاد النظر فيه في ضوء المهام المكلفة بها إدارة المراجعة. ♦ يقع على المدير مسئولية الإشراف على سير العمل لضمان أداؤه بطريقة أفضل. ومع هذا فإن اللائحة، كما أشرنا تتناول عملية التنظيم بشكل شمولى يحدد الخطوط العريضة لمسئولية مدير المراجعة الداخلية عن تنظيم العمل داخل إدارة المراجعة الداخلية. سوف نتناول فيما يلي عملية التنظيم بصورة مفصلة تشمل الآتى: ♦ الخطوات التفصيلية لتنظيم العمل داخل الإدارة.